'Cuộc hội ngộ' giữa VNM và FPT

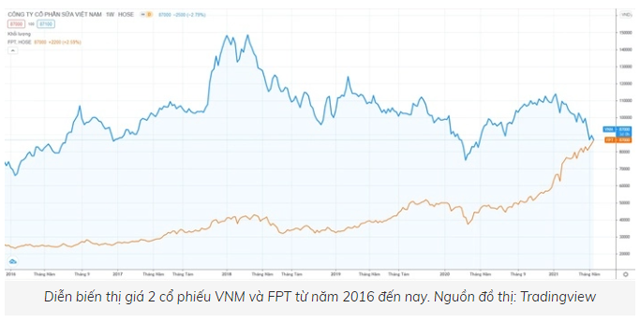

Phiên 18/5, thị trường chứng khoán Việt Nam chứng kiến một hiện tượng khá thú vị: thị giá cổ phiếu VNM bằng FPT, cùng ở mức 87.000 đồng/cổ phiếu.

Diễn biến về thị giá cổ phiếu gắn liền với sự đối lập trên.

Dữ liệu cho thấy, mức giá 87.000 đồng/cổ phiếu hiện nay từng được VNM chinh phục vào... gần 5 năm trước (tính theo giá điều chỉnh). Trong giai đoạn gần đây, thị giá VNM đã giảm 10% trong 1 tháng, giảm 20% trong 3 tháng và giảm hơn 2% trong 1 năm. Cùng thời gian, VN-Index tăng hơn 1% trong 1 tháng, tăng 8,4% trong 3 tháng và tăng 51% trong 1 năm.

Trong khi đó, 87.000 đồng/cổ phiếu là mức giá đóng cửa cao nhất mọi thời đại của FPT (tính theo giá điều chỉnh) tính đến hết ngày 18/5. Thị giá FPT đã tăng hơn 9% trong 1 tháng qua, tăng 11% trong 3 tháng và tăng 84% trong 1 năm.

|

| Diễn biến thị giá 2 cổ phiếu VNM và FPT từ năm 2016 đến nay. Nguồn đồ thị: Tradingview |

Trong báo cáo phân tích công bố gần đây, Công ty Chứng khoán SSI đưa ra nhận định đáng chú ý: "Với lợi nhuận dự kiến không có tăng trưởng trong năm 2021 cũng như triển vọng tăng trưởng khiêm tốn trong giai đoạn 2020-2024 (tăng trưởng lợi nhuận kép về lợi nhuận sau thuế ở mức gần 4%/năm), Vinamilk đã bị bỏ lại sau các công ty niêm yết trên sàn về góc độ phục hồi và tăng trưởng".

Với FPT, SSI tin rằng công ty viễn thông này sẽ đạt tăng trưởng lợi nhuận 22% trong năm 2021 dù kế hoạch ban lãnh đạo công ty thấp hơn, ở mức 18%. SSI cho biết bất chấp thách thức của dịch Covid-19, kế hoạch tăng trưởng lợi nhuận của FPT vẫn lên đến 20%/năm trong 5 năm tới.

Tương tự SSI, Công ty Chứng khoán Bản Việt (VCSC) cũng có góc nhìn đối lập về triển vọng tăng trưởng giữa Vinamilk và FPT.

"Chúng tôi thận trọng cho rằng kết quả kinh doanh của Vinamilk sẽ đạt mức tăng trưởng thấp ở mức một con số về cả doanh thu và lợi nhuận sau thuế trong năm 2021, chủ yếu do nhu cầu tiêu thụ các sản phẩm sữa suy yếu trong bối cảnh dịch Covid-19 bùng nổ trở lại tại Việt Nam và tác động tiêu cực khó tránh khỏi của sự gia tăng giá nguyên vật liệu lên tỷ suất lợi nhuận của công ty... Chúng tôi thận trọng về triển vọng tăng trưởng giá của VNM trong năm 2021 trong bối cảnh công ty thiếu câu chuyện đầu tư mới và những lo ngại của chúng tôi về giai đoạn bão hòa của thị trường sữa Việt Nam sẽ đến sớm hơn kỳ vọng", chuyên gia của VCSC nêu quan điểm.

Trong khi đó, VCSC nhận định FPT là 1 trong những doanh nghiệp hưởng lợi từ dịch Covid-19 khi công nghệ thông tin, đặc biệt là chuyển đổi số, trở nên quan trọng hơn trong hoạt động kinh doanh, tính liên tục và chiến lược của các doanh nghiệp. Ngoài ra, FPT Telecom, công ty con của FPT, có vị thế tốt để hưởng lợi từ nhu cầu giải trí tại nhà và trung tâm dữ liệu gia tăng.

"Chúng tôi dự báo FPT sẽ ghi nhận tốc độ tăng trưởng kép lợi nhuận ròng trên mỗi cổ phiếu (EPS) đạt 21% trong giai đoạn 2020-2023, được củng cố bởi các mảng Xuất khẩu phần mềm, Dịch vụ Viễn thông và Giáo dục", chuyên gia của VCSC lạc quan.

>> FPT phát hành hơn 118 triệu cổ phiếu trả cổ tức

Theo VietnamFinance

Ý kiến

()