FPT vừa công bố kết quả kinh doanh 11 tháng. Theo đó, tập đoàn đạt doanh thu hợp nhất 39.319 tỷ đồng, tăng 10% so với cùng kỳ năm 2016. Lũy kế, FPT đạt lợi nhuận trước thuế 2.990 tỷ đồng, và lợi nhuận sau thuế 2.521 tỷ đồng, tăng 12% so với cùng kỳ năm ngoái.

|

| Chứng khoán FPT đang có đợt tăng 3 phiên liên tiếp. Nhà đầu tư kỳ vọng lợi nhuận bất thường trong tháng 12 nhờ thoái vốn khỏi FPT Retail và FPT Trading. Ảnh: Reuters. |

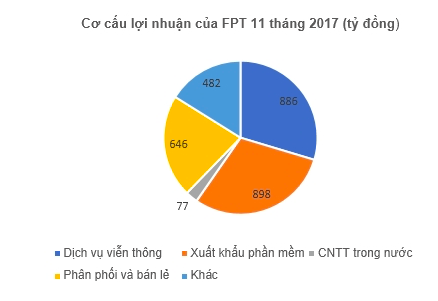

Công ty Chứng khoán Bản Việt (VCSC) phân tích, kết quả khả quan này là nhờ mảng xuất khẩu phần mềm, đặc biệt là thị trường Nhật Bản, cùng với mảng Phân phối và Bán lẻ. Trong khi đó, mảng Viễn thông bị ảnh hưởng do dự phòng Quỹ dịch vụ Viễn thông công ích Việt Nam (VTF) dù FPT Telecom không còn chi phí đầu cuối liên quan đến dự án cáp quang tại Hà Nội và TP HCM. VCSC nhận định, kết quả này phù hợp với dự báo của hãng chứng khoán này, trong đó mảng CNTT trong nước đạt kết quả thấp nhưng bù lại mảng Giáo dục đạt kết quả tích cực hơn.

Cụ thể, về mảng xuất khẩu phần mềm, doanh thu tăng 18%, lợi nhuận trước thuế tăng 21% so với cùng kỳ năm ngoái nhờ thị trường Nhật Bản. Thị trường này (chiếm gần 60% doanh thu) tiếp tục là trụ cột kích thích tăng trưởng với doanh thu tăng trên 25% so với cùng kỳ năm ngoái. "Biên lợi nhuận trước thuế tăng 30 điểm cơ bản so với cùng kỳ năm ngoái lên 16,3% trong 11 tháng đầu năm nhờ thị trường Nhật Bản đóng góp nhiều hơn và các biện pháp cải thiện hiệu suất", VCSC đánh giá.

|

| Nguồn: Chứng khoán Bản Việt. |

Về mảng dịch vụ viễn thông, doanh thu tăng 15%, lợi nhuận trước thuế tăng 3% so với cùng kỳ năm ngoái; lợi nhuận trước thuế bị ảnh hưởng do dự phòng cho quỹ dịch vụ viễn thông công ích Việt Nam (VTF). Doanh thu từ dịch vụ băng thông rộng tăng 10% so với cùng kỳ nhờ tăng trưởng số thuê bao, trong khi giá bán trung bình giảm do thâm nhập sâu hơn vào các đô thị loại 2 và 3 cũng như miễn phí đăng ký đối với các khách hàng thanh toán trước 6-12 tháng, qua đó giảm tỷ lệ chấm dứt hợp đồng.

Theo VCSC, các mảng khác (cho thuê đường truyền, voice, trung tâm dữ liệu, và Pay TV) đạt tăng trưởng doanh thu 26% chủ yếu nhờ Pay TV. Biên lợi nhuận trước thuế giảm so với cùng kỳ năm ngoái do dự phòng cho quỹ VTF theo quy định của nhà nước, tương đương 1,5% doanh thu từ băng thông rộng. VCSC ước tính, nếu không tính khoản dự phòng này, lợi nhuận trước thuế từ mảng Dịch vụ Viễn thông 11 tháng đầu năm tăng 14% so với cùng kỳ năm ngoái.

Mảng phân phối có sự cải thiện đáng kể trong các tháng 9-11, trong khi Bán lẻ đạt kết quả khả quan. Lũy kế 11 tháng đầu năm, lợi nhuận trước thuế từ mảng Phân phối tăng 30% so với cùng kỳ năm ngoái lên nhờ lợi nhuận trước thuế các tháng 9-11/2017 tăng mạnh 201% so với cùng kỳ năm ngoái (trong khi 8 tháng đầu năm giảm 2%) so với kết quả thấp cùng kỳ năm ngoái.

VCSC cũng ấn tượng với mảng Bán lẻ đạt kết quả ấn tượng nhờ mở thêm cửa hàng mới (464 cửa hàng tính đến tháng 11/2017 so với 385 cửa hàng vào cuối năm 2016), đóng góp từ các cửa hàng đã mở năm 2016 và doanh thu bán hàng online tăng mạnh 122%.

Mảng CNTT trong nước gặp khó khăn trong việc thực hiện một số dự án. Cụ thể, dự án của FPT tại Bangladesh bị hoãn lại vì chính phủ nước này quyết định trì hoãn việc thi hành luật thuế GTGT mới. Vì vậy, lợi nhuận trước thuế từ mảng CNTT trong nước trong 11 tháng đầu năm giảm 51% so với cùng kỳ năm ngoái, thấp hơn so với dự báo của VCSC. Tuy nhiên, giá trị hợp đồng đã ký 11 tháng đầu năm tăng 17% so với cùng kỳ năm ngoái (7 tháng đầu năm giảm 10%). Nhờ yếu tố này, VCISC nhận định mảng CNTT năm 2018 sẽ là khả quan.

Trong đà tăng nhờ được hỗ trợ loạt tin tốt, mã FPT có phiên tăng thứ 3 liên tiếp, từ mức giá 55.200 đồng khi chốt phiên 19/12 lên 57.100 đồng ngày 22/12. Tính chung từ đầu tháng 12, ở mức 58.400 ngày 1/12, FPT tăng 8 phiên, giảm 7 phiên và 1 phiên đứng giá.

FPT cũng vừa hoàn thành việc giảm tỷ lệ sở hữu tại Công ty Cổ phần Bán lẻ Kỹ thuật số FPT (FPT Retail) và Công ty TNHH Thương mại FPT (FPT Trading) xuống dưới 50%. Kể từ ngày 18/12, FPT Retail và FPT Trading trở thành công ty liên kết của FPT, khi tỷ lệ sở hữu của tập đoàn tại hai đơn vị này lần lượt giảm còn 47% và 48%.

Chứng khoán Bản Việt cũng dự báo FPT sẽ ghi nhận 997 tỷ đồng lợi nhuận bất thường trong tháng 12/2017 nhờ thoái vốn khỏi FPT Retail và FPT Trading, qua đó giảm cổ phần tại các công ty này xuống dưới 50%. Con số này cũng khá gần với dự báo của Công ty Chứng Khoán Rồng Việt, khi công ty này dự báo FPT có thể ghi nhận 1.000 tỷ lợi nhuận từ thương vụ thoái vốn trên.

>> Chủ tịch FPT Telecom: 'Làm nhiều hơn, thưởng nhiều hơn'

Chi Vy

Ý kiến

()